作为首批成立的民营银行之一,走过近四年历程的微众银行的一举一动备受市场关注。

近日,有媒体报道称,包括董事长顾敏在内的多名微众银行高管疑似在外参股、持股企业,消息一出,不胫而走。《投资者报》记者就此向微众银行方面求证,该行相关负责人并未直接给出回复,仅称“公司一切运营均依法合规。”

另一方面,从业绩来看,微众银行在去年迎来爆发式增长,根据其股东腾讯去年年报信息显示,微众银行的无担保消费贷款业务“微粒贷”截至2017年年底管理的贷款余额逾人民币1000亿元,向客户提供贷款累计超过6000亿元,服务超过3800万人。

高管在外持股受质疑

微众银行是由腾讯牵头发起设立的中国首家互联网银行,于2014年12月获得由深圳银监局颁发的金融许可证,注册资本为42亿元,2016年完成首轮增资12亿元,投后估值为320亿元。管理层方面,在前行长曹彤和副行长郑新林离职之后,微众银行高管团队以平安系为主。

根据此次媒体爆出微众银行高管在外持股情况如下:首先,其董事长顾敏在外担任两家企业的工商股东,分别是:珠海富睿咨询管理合伙企业(有限合伙)、珠海创胜股权投资合伙企业(有限合伙),均持股51.69%。除了顾敏,该行副行长兼首席信息官马智涛、微众金融科技集团股份有限公司前法人代表谭泽禹、战略发展部总经理徐源宏、法律合规部总经理李峻峰等均是上述两家企业的有限合伙人。

其中,珠海富睿咨询管理合伙企业(有限合伙)的股东中出现一家名为“西藏柏恩信息科技有限公司”的企业。据工商信息显示,该公司的法定代表人为方震宇,持股25%,而方震宇的身份则是微众银行零售信贷总监。此外,微众银行人力资源部总经理殷小永为西藏泰拓投资管理有限公司法定代表人,财务企划部总经理朱玲、财务企划部副总刘雪琴等悉数参股。

其次,外部企业珠海博商咨询管理合伙企业(有限合伙)的股东中,微众银行原首席风险官王士俊、监事长梁瑶兰、首席运营官万军、副行长兼首席审计官秦辉、殷小永、朱玲也均在列。

上述报道认为,根据我国银行法相关规定,商业银行工作人员不得在其他经济组织中兼职,微众银行高管参股企业疑窦丛生。

《投资者报》记者通过工商系统以及天眼查等对微众银行高管上述持股情况进行了核实,并向微众银行方面进行确认,该行方面并未直接给出答复。不过,华南一位不愿意具名的业内人士向《投资者报》记者表示,微众银行高管在其他公司的持股行为应该是公司层面的计划,因为几乎所有高管均有参与,至少高管个人在外违规持股的可能性极低。

高管曾发声合规经营

在当前的强监管大环境之下,作为“摸着石头过河”的民营银行,合规经营的重要性不言而喻。

微众银行行长李南青曾于去年年底撰文表示,微众银行在战略上将合规经营和风控管理作为立行之本,严守不发生系统性、全行性风险的底线,坚持依法合规经营的原则,将风险管理能力视为核心价值,全面管理各类风险,做到准确识别、审慎评估、合理授信、及时预警、有效处置。

他介绍,微众银行通过风险战略规划、风险偏好管理向全行传导可持续发展的风险理念和文化,不断强化全员风险意识。此外,微众银行建立了由董事会和高级管理层风险管理委员会、资产负债管理委员会、信息科技委员会等各专项管理委员会构成的决策监督层,同时建立了多层次、相互衔接、有效制衡的执行保障层,两者有机结合,构成完整的风险治理架构体系,做到“科学决策、有效制衡、兼顾效率、保障执行”。

去年盈利暴增

从成立之初,微众银行就确立了“连接者”定位,希望通过金融能力、互联网技术、运营和风控能力,将同业金融机构的资本、网点、人员等优势与科技平台的客户、渠道、场景等优势相结合,构建一个全新的互联网金融生态圈。

从迅速增长的业绩势头上来看,微众银行也似乎没有必要触动监管红线。

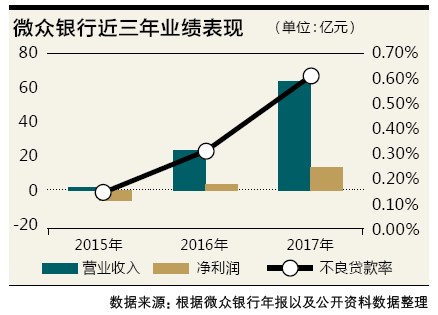

年报数据显示,微众银行在2016年迎来扭亏为盈,2016年、2017年营收、净利润仅为翻倍增长。具体来看,2016年该行营收24.5亿元,同比增长984%,净利润为4亿元,同比增长167%;2017年其营收增长1.75倍攀升至67亿元,而净利润同样增长2.6倍,达到14亿元。

作为主要拳头产品仅“微粒贷”的微众银行来讲,能取得此番成绩在于对传统金融机构未能覆盖的长尾群体的深挖。据了解,微众银行一直联合同业银行建立联合贷款平台。在这一合作模式下,微众银行与合作机构基于共同贷款条件,依据统一的贷款协议,作为共同贷款人按约定比例联合向符合条件的自然人借款人提供贷款或授信,是一种“共享收益、共担风险”的个人贷款业务合作模式。截至目前,该行已与近50家中小金融机构开展合作,累计放贷超过4000亿元。

不过值得注意的是,微众银行的不良贷款率也在持续攀升,2015~2017年该行不良贷款率分别为:0.12%、0.32%及0.64%,虽然比同期银行不良贷款率的平均水平均低,但是增幅不小。

虽然同是银行,但是微众银行的发展逻辑与传统银行依赖息差不同,以科技推动金额创新才是其使命。《投资者报》记者了解到,微众银行在人工智能、区块链、云计算和大数据这四个科技领域重点发力,以技术促进金融场景应用。

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  极端天气事件导致农产品价格

极端天气事件导致农产品价格  打破部门壁垒 随州市大数据

打破部门壁垒 随州市大数据  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  国民技术被深交所发关注函

国民技术被深交所发关注函  5年期LPR时隔21个月首次下调

5年期LPR时隔21个月首次下调  贞景教育创始人于舒涵:“让

贞景教育创始人于舒涵:“让  私家车“环保免检”将延长至

私家车“环保免检”将延长至