江苏银行与南京银行(7.420,0.00,0.00%)真是一对难兄难弟。两个月前,南京银行定增计划遭到证监会否决,两个月后,江苏银行可转债计划又受到问询,过程可谓一波三折。

7月3日,江苏银行公告发行A股200亿可转债获江苏银监局核准。9月4日,中国证监会出具《中国证监会行政许可项目审查一次反馈意见通知书》(简称反馈意见),对江苏银行融资的必要性进行质疑。9月28日,江苏银行公告《关于公开发行A股可转换公司债券申请文件反馈意见回复》(简称反馈意见回复),对证监会进行了回应。

众所周知,上市公司有义务披露经营业绩,但是有些数据却没有硬性披露规定。此次,江苏银行的反馈意见回复函多达107页,包含了很多比较核心的数据,多方位展示了江苏银行的真实经营情况。

盛名之下,其实难副

官网信息显示,江苏银行成立于2007年,是在江苏省内无锡、苏州、南通等10家城市商业银行基础上,合并重组而成的银行。2016年,江苏银行在上交所挂牌上市,是江苏省内最大的法人银行。

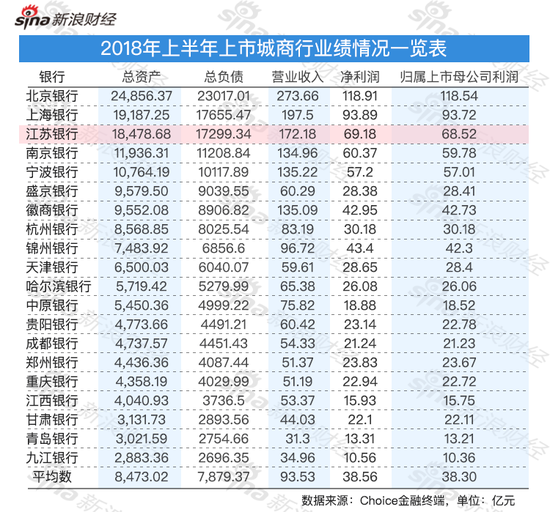

从业绩情况上看,江苏银行的确称得上省内最大银行。截至2018年6月末,江苏银行总资产1.85万亿元,总负债1.73万亿元,营业收入172亿元,净利润69.18亿元,归属上市母公司利润68.52亿元,在上市城商行中位列前茅,主要经营数据都稳居第三名。

(点击看大图)

然而,江苏银行盛名之下,其实难副。新浪金融研究院综合对比20家上市城商行的经营效益和资产质量共11项经营数据,竟然发现江苏银行有9项关键数据与平均值有差距。考虑到总资产之间悬差,江苏银行总资产高达1.8万亿,不良贷款余额高于总资产较低的城商行善可解释。

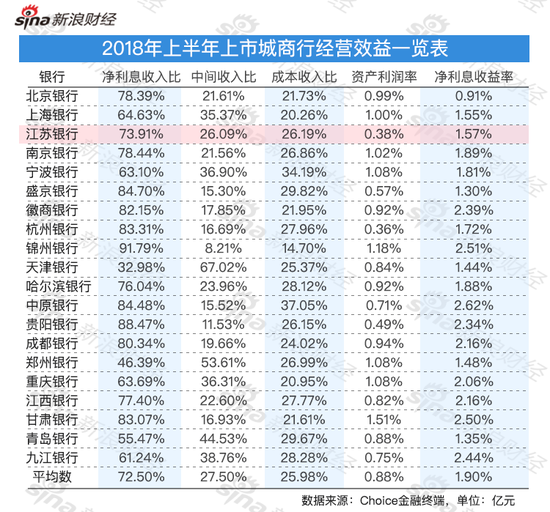

首先,江苏银行经营效率在上市城商行中处于较低水平。在经营效率中,营业收入的业务构成十分关键。截至2018年6月末,江苏银行净利息收入127.26亿元,占营业收入比重为73.91%;中间业务收入44.92亿元,占营业收入比重为26.09%。对比上市的20家城商行数据,净利息收入占比平均值为72.50%,中间业务收入占比平均值为27.50%,江苏银行低于平均值水平,未来中间业务开拓上压力较大。

(点击看大图)

在净息差、净利差等银行基础数据方面上,江苏银行存在一定下滑趋势。从2015年底至2017年底以及2018年上半年,江苏银行净利差分别为1.78%、1.56%、1.44%、1.35%;净息差分别为1.95%、1.70%、1.58%、1.57%,数据出现连年滑坡。

对此,江苏银行解释称,一是存款压力增加,随着利率市场化的不断深入,以及互联网金融的蓬勃发展,银行存款规模受到冲击,低成本资金来源缩小,存款付息率明显上升;二是区域金融环境的作用,江苏地区存款竞争激烈,居民理财意识强烈,对商业银行存款付息水平存在客观影响;三是面对复杂的外部环境,江苏银行加强流动性管理,拉长负债期限,确保流动性保持稳健,一定程度上增加了负债成本;四是生息资产付息负债结构变化带动净息差水平有所下降。

特别值得注意的是,江苏银行的资产利润率(ROA)处于行业低位,以至于在半年报中没有披露出来。新浪金融研究院通过资产利润率的公式(资产利润率=净利润/资产平均余额,其中资产平均余额等于期初资产和期末资产综合的1/2)将其计算出为0.38%,在20家上市城商行中倒数第二,仅次于杭州银行(7.700,0.00,0.00%)的0.36%,比监管要求0.6%还要低。资产利润率是银行资产运用效果的评价,由此可见,江苏银行在拓展收入渠道、提高产品收益水平以及控制负债成本等方面能力令人堪忧。

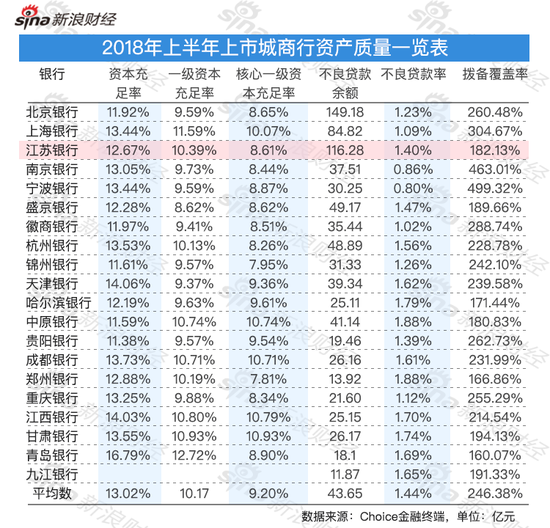

其次,江苏银行在资产质量方面的表现也乏善可陈。其中,核心一级资产充足率8.61%,低于平均值0.59个百分点;不良贷款余额116.28亿元,高于平均值72.63亿元;拨备覆盖率182.13%,低于平均值64.25个百分点,与监管要求120%-150%相比也是低空飘过。

(点击看大图)

近些年,江苏银行在总资产上“疯狂奔跑”,目前已经位列上市城商行第三,比股份制银行浙商银行的总资产还要多,然而距离高水平银行依然很远。

107页回应证监会七大问题

在金融去杠杆、监管政策趋严的宏观背景下,商业银行利差收入进一步收窄,净息差进一步下行,对商业银行资本充足水平和资产质量提出更高的要求,商业银行面临的经营环境也日益复杂。

对此,江苏银行试图通过发行A股200亿可转债来补足资本金,没想到遭到证监会问询。在江苏银行对证监会的反馈意见回复公告中,梳理证监会的问题主要包含以下:1.关于本次融资的必要性;2.关于金融资产;3.关于存贷款业务;4.关于现金流量;5.关于重大诉讼或仲裁;6.关于行政处罚;7.募集说明书重大事项部分进行修改。

关于本次融资的必要性,江苏银行表示核心一级资本充足率和资本充足率均低于A股城商行平均值。江苏银行假设未来三年资产规模稳步增长,通过资本缺口测算,在保持未来三年核心一级资本充足率、一级资本充足率和资本充足率分别不低于9%、10%和12.5%的前提下,预计核心一级资本累计缺口为205.48亿元,总资本累计缺口为442.40亿元。

关于金融资产,证监会提出理财产品和资管及信托计划是否合规。资管新规对银行理财业务员分类管理、资管产品发行方式、合格投资者认定、资管产品投资方向等多方面进行规定,江苏银行表示已从内部制度、业务系统、运作流程、产品规模、人员管理等多方面开展优化。

关于存贷款业务,江苏银行不良贷款余额逐年上升,逾期贷款率均高于不良贷款率。截至2018年6月末,江苏银行逾期贷款率为1.54%,不良贷款率为1.40%,拨备覆盖率为182.13%,贷款拨备率2.55%。尤其是拨备覆盖率与监管要求擦边而过,且远低于平均值246.38%。

关于现金流量,证监会质疑江苏银行为何现金流量净额会骤降227%。2015-2017年,江苏银行经营活动产生的现金流量净额分别为1485.68亿元、826.17亿元、-1051.38亿元。对此,江苏银行表示是逐步压降同业存放款项的规模所致。

另外,江苏银行在重大诉讼或仲裁和内控制度上也让证监会疑虑重重。截至2018年3月末,江苏银行存在超过50起单笔诉讼本金金额在1000万元以上的重大诉讼或仲裁,证监会提出是否会对业务开展及持续经营产生重大影响。同时,江苏银行及分支机构还受到40次行政处罚,证监会提出江苏银行内控制度是否健全有效。江苏银行表示不会对财务状况和业务经营产生重大不利影响,不属于重大违法违规行为。

通过梳理江苏银行的各项数据,我们发现江苏银行是个体量大、体质差的胖子。在商业银行竞争激烈的跑道上,体质虚胖的江苏银行,能保持不落后吗?

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  极端天气事件导致农产品价格

极端天气事件导致农产品价格  打破部门壁垒 随州市大数据

打破部门壁垒 随州市大数据  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  国民技术被深交所发关注函

国民技术被深交所发关注函  2021年安徽省利用省外资金同

2021年安徽省利用省外资金同  聚焦重塑,久其数字传播与中

聚焦重塑,久其数字传播与中  安徽私家车“环保免检”将延

安徽私家车“环保免检”将延